Описание отдельных учетных задач

Примеры корректировок и исправлений счетов-фактур

Для внесения изменений в выставленные/полученные ранее счета-фактуры в учетной системе реализованы следующие механизмы:

● внесение исправлений в выставленные счета-фактуры;

● регистрация исправленных счетов-фактур от поставщиков;

● применение корректировочных счетов-фактур.

Основные отличия в выборе корректировочного или исправленного варианта оформления счета-фактуры могут быть представлены в виде следующей схемы.

Исправленные счета-фактуры

Исправленный счет-фактура является новой версией (экземпляром) первоначально оформленного счета-фактуры. И представляет собой дубликат, заменяющий собой исходный документ. Исправленному документу присваивается номер и дата исходного счета-фактуры с дополнительным уточнением в строке «исправление» (строка 1а) порядкового номера и даты исправления. Особенностью работы с исправленными счетами-фактурами является то, что при их выставлении сторонам не требуется заключать какие-либо соглашения на вносимые изменения. Подробнее см. http://its.1c.ru/bmk/VATInvoiceFix.

Количество создаваемых версий исправленных счетов-фактур не ограничено требованиями действующего законодательства РФ. Новые экземпляры могут быть созданы в случаях обнаружения опечаток и арифметических ошибок в предыдущих исправительных версиях.

В прикладном решении не поддерживается изменение с помощью исправленных счетов-фактур номера и даты исходного счета-фактуры. Изменить указанные реквизиты можно только непосредственно в исходном документе.

Внесение исправлений в выставленные счета-фактуры

Все изменения, которые необходимо внести в первоначальный выставленный счет-фактуру, регистрируются в документе, по которому он был оформлен: Реализация товаров и услуг, Отчет комиссионера, Возврат товаров поставщику и т. д.

Непосредственное формирование исправленных счетов-фактур может осуществляться при помощи двух различных сценариев.

В рамках первого сценария предусматриваются изменения, которые затрагивают только реквизиты документа (например, данные о грузоотправителе, счетах организации или покупателе и т. д.).

В рамках второго сценария предусматриваются изменения суммовых и количественных характеристик товаров, указанных в документе ошибочно (например, в результате арифметической неточности).

Рассмотрим приведенные сценарии на конкретных примерах.

Пример 1. В выставленном счете-фактуре в форме ТОРГ-12 неправильно указана информация о грузоотправителе.

Для внесения исправлений в существующий (первоначальный) счет-фактуру, необходимо выполнить следующие действия.

1. Откорректировать данные в документе, на основании которого зарегистрирован счет-фактура. В данном случае в документе Реализация товаров и услуг необходимо отредактировать информацию о ТОРГ-12 на закладке Дополнительно по гиперссылке Реквизиты печати ТОРГ-12 и провести документ.

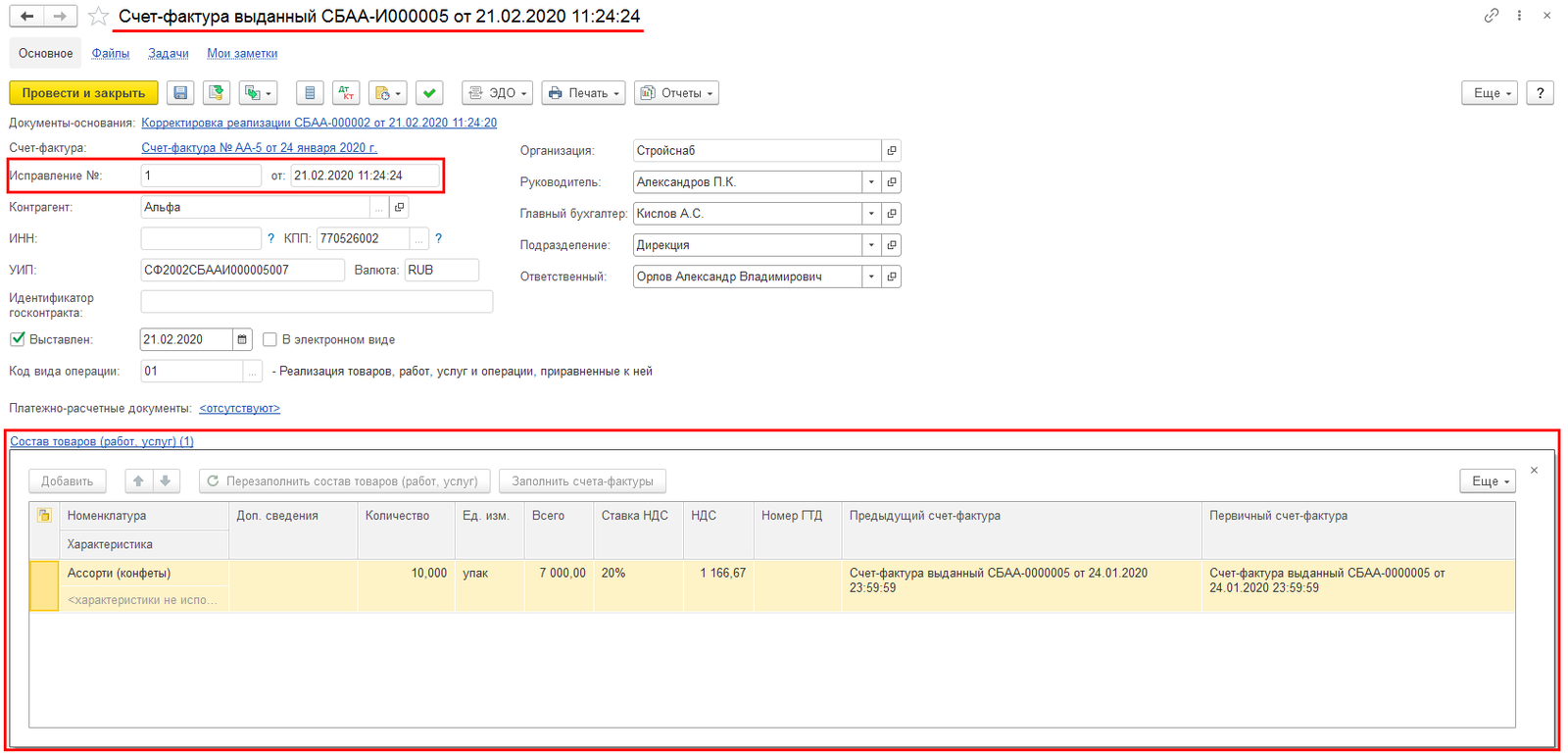

2. Открыть по гиперссылке в документе Реализация товаров и услуг первичный счет-фактуру и создать на его основании по команде Исправленный счет-фактура исправленный экземпляр счета-фактуры.

3. После проведения исправленного счета-фактуры ему будет автоматически присвоен номер и дата исправления.

4. Перечень выставленных счетов-фактур в дальнейшем доступен по соответствующей гиперссылке из документа реализации.

5. Печать счета-фактуры производится из формы документа по кнопке Печать – Счет-фактура.

Пример 2. При оформлении документа реализации было ошибочно указано завышенное количество товаров. В связи с чем, требуется произвести соответствующую корректировку в выставленном ранее счете-фактуре.

Для этого необходимо выполнить следующие действия.

1. На основании исходного документа оформить документ Корректировка реализации с типом операции Исправление ошибок, в котором на закладке Товары (после корректировки) указать фактическое количество товаров, а на закладке Расхождения заполнить расхождения по одноименной кнопке.

2. После проведения корректировочного документа оформляем на его основании исправленный счет-фактуру по гиперссылке Оформить счет фактуру.

3. В табличной части Состав товаров (работ, услуг) отражаются данные о реализации по состоянию после внесения изменений, а также сведения об исходном и предыдущих счетах-фактурах.

Внимание! В прикладном решении поддерживается отслеживание товарных цепочек по изменениям и корректировкам документов реализации, поэтому табличная часть Состав товаров (работ, услуг) в исправленных и корректировочных выданных счетах-фактурах заполняется автоматически. При снятом флажке Выставлен в счете-фактуре табличная часть Состав товаров (работ, услуг) может быть откорректирована пользователем. Восстановить состояние табличной части по данным программы можно по кнопке Перезаполнить состав товаров (работ, услуг).

4. После проведения исправленного счета-фактуры в печатной форме отображается обновленное количество товаров.

Если по корректировке есть необходимость сделать сразу два или несколько исправленных счетов-фактур (например, когда к моменту исправления первичного счета-фактуры кроме него уже есть корректировочный счет-фактура по части товаров), то при создании исправленного счета-фактуры по гиперссылке в документе Корректировка реализации пользователю задается вопрос: «По выбранным документам-основаниям необходимо выставить несколько исправленных счетов-фактур. Будет создано несколько исправленных счетов-фактур, в которых необходимо вручную заполнить сведения об исправлениях. Создать отдельные документы?» Если нажать Да, тогда будут сформированы исправленные счета-фактуры ко всем предыдущим счетам-фактурам по корректируемой реализации. Формируемые исправленные счета-фактуры заполняются следующим образом:

● в исправленном счете-фактуре к первичному счету-фактуре Документ-основание = исходный документ реализации;

● в последнем исправленном счете-фактуре Документ-основание = последнему документу Корректировка реализации с типом операции Исправление ошибок, из которого создаются счета-фактуры;

● в остальных исправленных счетах-фактурах Документ-основание = документу-основанию исправляемого счета-фактуры;

● табличная часть Состав товаров (работ, услуг) исправленного счета-фактуры будет заполнена данными из счета-фактуры, к которому исправленный счет-фактура сформирован (в первом исправленном счете-фактуре – по данным документа реализации). При этом не используется построение цепочек товаров и заполнение с учетом предыдущих корректировок.

Пользователю необходимо вручную заполнить относящиеся к данному счету-фактуре исправления.

Если нажать Нет, тогда исправленные счета-фактуры автоматически не создаются, пользователю необходимо оформить их вручную.

Внесение исправлений в полученные счета-фактуры

Зарегистрировать в информационной базе полученный экземпляр исправленного счета-фактуры можно вводом на основании исходного счета-фактуры или на основании документа, корректирующего приобретение.

Пример 3. При оформлении документов поставщик ошибочно указал завышенное количество товаров. Обнаружив ошибку, поставщик предоставил исправленный экземпляр счета-фактуры. Требуется произвести соответствующую корректировку приобретения и исправления в полученном ранее счете-фактуре.

Для этого необходимо выполнить следующие действия.

1. На основании исходного документа оформить документ Корректировка приобретения с типом операции Исправление ошибок, в котором на закладке Товары (после корректировки) указать фактическое количество товаров, а на закладке Расхождения заполнить расхождения по одноименной кнопке.

2. После проведения корректировочного документа оформляем на его основании исправленный счет-фактуру по гиперссылке Зарегистрировать счет фактуру.

3. В табличной части Изменить суммы документа отражаются данные о приобретении по состоянию после внесения изменений.

Внимание! В прикладном решении не поддерживается отслеживание товарных цепочек по изменениям и корректировкам документов приобретения, поэтому табличная часть Изменить суммы документа заполняется автоматически только в первом исправленном или корректировочном счете-фактуре. При следующих исправлениях или корректировках указанная табличная часть должна быть заполнена вручную пользователем.

Если исправленный счет-фактура получен в одном месяце с исходным, то вычет НДС отражается сразу по исправленному счету-фактуре.

Корректировочные счета-фактуры

Корректировочный счет-фактура оформляется в качестве дополнительного документа к основному, и является полностью самостоятельным документом. Подробнее см. http://its.1c.ru/bmk/VATCorrectionInvoice.

Корректировочный счет-фактура вводится в том случае, если необходимо по согласованию сторон изменить количественные и стоимостные данные (количество товаров, стоимость товаров, сумму НДС и т. д.), а также при оформлении возврата товаров. Корректировочные счета-фактуры могут быть оформлены на основании следующих документов:

● Корректировка приобретения;

● Корректировка реализации;

● Возврат товаров поставщику;

● Возврат товаров от клиента.

При вводе документа Корректировка реализации или Корректировка приобретения указывается документ, по которому регистрируется корректировка. Информация в документе корректировки автоматически заполняется данными документа-основания (при этом учитываются все ранее произведенные исправления и корректировки). В качестве операции в данном случае необходимо установить вариант Корректировка по согласованию сторон.

В табличной части документа корректировки на закладке Товары (после корректировки) вносятся уточненные данные. Причем уточнению могут быть подвергнуты не только количественные и стоимостные характеристики, но и список поставляемых (реализованных) товаров и услуг. При этом добавление и удаление новой позиции в документ корректировки производятся, аналогично тому, как это происходит в документах реализации (поступления).

Автоматическая регистрация расхождений в документах корректировки выполняется по кнопке Заполнить расхождения на закладке Расхождения.

Система автоматически регистрирует расхождения между исходным документом с учетом ранее оформленных корректировок и текущими корректировками, введенными в документ. При расхождении в количестве товаров необходимо указать вариант отражения расхождений и статью/аналитику расхода (дохода), на которые будут относиться расхождения. Предусмотрен сервис по автоматическому заполнению одинаковых вариантов отражений расхождений (кнопка Установить варианты расхождений).

После проведения документа корректировки реализации (приобретения) формирование корректировочного счета-фактуры выполняется по гиперссылке Оформить счет-фактуру (Зарегистрировать счет-фактуру).

Корректировочные счета-фактуры на основании документов Возврат товаров поставщику и Возврат товаров от клиента (Возврат товаров между организациями) формируются в соответствии с рекомендациями п.1.4 письма ФНС РФ от 23.10.2018г. № СД-4-3/20667@ с 01.01.2019г. по соответствующей гиперссылке:

■ в документах Возврат товаров поставщику гиперссылка Зарегистрировать счет-фактуру;

■ в документах Возврат товаров от клиента гиперссылка Оформить счет-фактуру.

На основании возврата товаров по нескольким документам приобретения или реализации предусмотрено формирование единого корректировочного счета-фактуры.

Рассмотрим различные примеры оформления корректировочных счетов-фактур, как со стороны продавца, так и со стороны поставщика.

Отражение корректировок по реализациям

Корректировки по операциям реализации товаров (услуг) регистрируются документом Корректировка реализации с вариантом Корректировка по согласованию сторон.

Рассмотрим несколько примеров по оформлению корректировки на уменьшение (увеличение) количества товара или изменение стоимостных параметров.

Отражение недостач товаров

Пример 4. Покупатель обнаружил недостачу товаров. Количество товаров, которое было указано в документе продажи, превышает то реальное количество, которое поступило. Покупатель просит прислать ему корректирующие документы.

Перед оформлением документа Корректировка реализации необходимо установить причины, по которым могла произойти недостача товаров.

Возможны следующие варианты.

● 1-й вариант. Товар потерян при транспортировке (украден, разбит и т. д.). Для такого товара в документе Корректировка реализации на закладке Расхождения должен быть установлен вариант отражения Списать на расходы и указана та статья расходов, на которую необходимо отнести потери при транспортировке. При этом остатки на складе не изменяются;

● 2-й вариант. Кладовщиком допущена ошибка при отгрузке, в результате которой было отпущено товара меньше, чем требовалось. Фактическое количество товаров на складе не совпадает с учетным. Для такого товара в документе Корректировка реализации на закладке Расхождения должен быть установлен вариант отражения Уменьшить реализацию, учесть при инвентаризации.

Дальнейшие действия по отработке второго варианта зависят от того, применяется на складе ордерная схема или нет.

Ордерная схема не используется:

● при проведении документа Корректировка реализации товар с вариантом отражения Уменьшить реализацию, учесть при инвентаризации будет фактически возвращен на склад. То есть будет оформлена операция, аналогичная возврату товаров от клиента по конкретному документу реализации. В рамках данных действий будет сторнирована выручка от продаж, изменена себестоимость товара и уменьшен долг покупателя;

● если после проведения пересчета (в рамках проведенной инвентаризации) оприходованный в результате корректировки реализации товар не обнаружен на складе, то оформляется складской акт Списание недостач товаров. Товар списывается на расходы с указанием соответствующей статьи расходов.

Ордерная схема используется:

● при проведении документа Корректировка реализации регистрируются финансовые результаты (уменьшение задолженности клиента, уменьшение суммы выручки, корректировка себестоимости, увеличение остатков товаров организации), но не изменяется количество товаров на складе;

● факт возврата товаров на склад будет отражен только после проведения в рамках инвентаризации пересчета товаров и оформления документа Ордер на отражение излишков товаров. При этом, поскольку финансовый результат по отражению излишков товаров уже отражен документом Корректировка реализации, то дополнительного оформления складского акта Оприходование излишков товаров не требуется.

Отражение излишков товаров (количество по документу меньше количества, полученного покупателем)

Пример 5. Покупатель обнаружил излишек товара. Количество товара, указанного в документе реализации, меньше того количества, которое было фактически поставлено. Покупатель согласен принять излишек товара (оплатить его) и просит предоставить корректирующие документы.

Перед оформлением документа Корректировка реализации необходимо установить причины, по которым мог появиться излишек товара у продавца.

Возможны следующие варианты:

● 1-й вариант. На складе не был обнаружен «лишний» товар. Например, лишний товар был принят продавцом от поставщика в «закрытой упаковке» и не был пересчитан при приемке. Поскольку покупатель согласен принять «лишний» товар (оплатить его стоимость), то необходимо оформить документ Корректировка реализации, в котором отразить дополнительную отгрузку товара покупателю. Для такого товара в документе Корректировка реализации на закладке Расхождения должен быть установлен вариант отражения Отразить на прочих доходах. Сумма денежных средств, которую согласен оплатить покупатель, относится на соответствующую статью доходов, задолженность покупателя увеличивается. Остатки товаров на складе при этом не корректируются. Выручка от продаж и себестоимость продаж не корректируются.

● 2-й вариант. Кладовщик допустил ошибку и отпустил товара больше, чем требовалось. В результате учетное количество товаров на складе стало больше фактического на величину ошибочно отгруженного товара. Для такого товара в документе Корректировка реализации на закладке Расхождения должен быть установлен вариант отражения Увеличить реализацию, учесть при инвентаризации. При проведении документа Корректировка реализации будет оформлена операция, которая соответствует дополнительной реализации товаров. Поскольку на складе учетное количество товаров больше фактического, то документ будет проведен. В результате будет откорректирована выручка от продаж в сторону увеличения, рассчитана себестоимость товара и увеличен долг покупателя.

Изменение данных о текущих остатках товаров на складах зависит от того, применяется ли на складе ордерная схема:

● если ордерная схема на складе не применяется, то изменение учетного количества товаров на складе произойдет после оформления документа Корректировка реализации. Учетное количество товаров уменьшится и будет приведено в соответствие с фактическим количеством товаров;

● если на складе применяется ордерная схема, то совместно с документом Корректировка реализации необходимо провести пересчет товаров и оформить документ Ордер на отражение недостачи товаров. Финансовый результат по отражению недостач товаров будет отражен документом Корректировка реализации, дополнительного оформления складского акта Списание недостач товаров не требуется.

Корректировка стоимостных параметров

Кроме корректировки количества также предусмотрена возможность корректировки стоимостных параметров товаров и услуг (цена, ставка и сумма НДС), как в сторону увеличения, так и в сторону уменьшения. Необходимость в данной корректировке возникает в случаях, когда продавец выявил ошибку в стоимости проданного товара, либо продавец и покупатель договорились об изменении стоимости. Корректировка производится путем изменения стоимостных характеристик товара: цены, стоимости, ставки и суммы НДС. В этом случае в качестве варианта отражения расхождений в документе Корректировка реализации автоматически устанавливается предопределенное значение Увеличить выручку (Уменьшить выручку):

● при проведении документа Корректировка реализации на увеличение стоимости товаров увеличивается выручка от реализации товара и долг покупателя;

● при проведении документа Корректировка реализации на уменьшение стоимости товаров уменьшается выручка от реализации товара и долг покупателя.

Пример 6. После поставки товаров клиенту выяснилось, что цена на данный товар была изменена в виду увеличившихся отпускных цен со стороны поставщика. В связи с этим по итогам согласования с клиентом необходимо внести соответствующие изменения в оформленный документ продажи.

Корректировка количества и стоимости единицы товара

Одновременное изменение количества и стоимости единицы товара (изменение цены, ставки и суммы НДС по единице товара) является комбинацией ранее рассмотренных примеров 4-6. При оформлении документа Корректировка реализации с различными вариантами изменений количества и стоимостных параметров на закладке Расхождения для строк с уточненными данными о стоимостных параметрах товара будет автоматически установлен один из вариантов отражения Увеличить выручку (Уменьшить выручку). Для строк с уточненным количеством вариант отражения потребуется установить вручную.

Оформление корректировочных счетов-фактур по реализации

Для отражения приведенных выше примеров 4-6 в учетной системе необходимо выполнить следующие действия:

● На основании исходного документа реализации оформить документ Корректировка реализации с установленной в нем операцией Корректировка по согласованию сторон.

● На закладке Товары (после корректировки) уточнить количество или стоимостные параметры товаров.

● По итогам корректировок на закладке Расхождения по команде Заполнить расхождения табличная часть будет автоматически заполнена теми товарами, количество или стоимостные параметры которых были изменены. В строках с товарами, по которым изменилось количество, необходимо указать вариант отражения расхождений.

● После проведения корректировки по гиперссылке Оформить счет-фактуру создать документ Счет-фактура выданный, в котором будут указаны сведения о документе основании и счетам-фактурам, к которым он оформлен.

● В табличной части документа Счет-фактура выданный, доступной по ссылке Состав товаров (работ, услуг), отражаются выполненные корректировки. При снятом флажке Выставлен табличная часть документа Счет-фактура выданный доступна для корректировки. В данной табличной части указываются данные после изменения (графы Б), увеличение (графы В) и уменьшение (графы Г) печатной формы корректировочного счета-фактуры. Графы А в документе не хранятся, их значения рассчитываются при печати счета-фактуры. Восстановить состояние табличной части по данным программы можно по кнопке Перезаполнить состав товаров (работ, услуг).

● Доступна печатная форма корректировочного счета-фактуры.

Отражение корректировок по закупкам

Корректировки по операциям приобретения товаров (услугам) регистрируются документом Корректировка приобретения с вариантом Корректировка по согласованию сторон.

Рассмотрим несколько примеров по возможности получения корректировки на уменьшение (увеличение) количества товара или изменение стоимостных параметров.

Получена корректировка на уменьшение количества товара

Пример 7. При приемке товара от поставщика на складе была выявлена недостача. Фактическое количество товаров, принятое на склад, оказалось меньше того количества, которое было указано в документе поставщика. Поставщик прислал корректировочные документы на уменьшение количества товара.

Перед оформлением документа Корректировка приобретения необходимо определить, требуется ли корректировка остатков товаров.

Возможны следующие варианты.

● 1-й вариант. Корректировка остатков товаров не требуется. Для такого товара в документе Корректировка приобретения на закладке Расхождения должен быть установлен вариант отражения Отразить на доходах/пассивах и указана статья доходов и аналитика к ней. При проведении документа будет зарегистрировано уменьшение задолженности перед поставщиком, количество товаров на складе изменено не будет;

● 2-й вариант. Корректировка остатков товаров требуется. Для такого товара в документе Корректировка приобретения на закладке Расхождения должен быть установлен вариант отражения Уменьшить закупку, учесть при инвентаризации.

Дальнейшие действия по отработке второго варианта зависят от того, применяется на складе ордерная схема или нет.

Ордерная схема не используется:

● при проведении документа Корректировка приобретения для товара с вариантом отражения Уменьшить закупку, учесть при инвентаризации учетное количество уменьшится и будет приведено в соответствие с фактическим количеством товаров на складе. То есть будет оформлена операция, аналогичная возврату товаров поставщику по конкретному документу приобретения;

● если после проведения пересчета (в рамках проведенной инвентаризации) оприходованный в результате корректировки реализации товар не обнаружен на складе, то оформляется складской акт Списание недостач товаров. Товар списывается на расходы с указанием соответствующей статьи расходов.

Ордерная схема используется:

● при проведении документа Корректировка приобретения регистрируются финансовые результаты (уменьшение задолженности перед поставщиком), но не изменяется количество товаров на складе;

● для корректировки фактического остатка товаров на складе потребуется оформить документ Ордер на отражение недостач товаров. Поскольку финансовый результат будет отражен документом Корректировка приобретения, то дополнительного оформления складского акта Списание недостач товаров не требуется.

Получена корректировка на увеличение количества товара

Пример 8. При приемке товара от поставщика был выявлен излишек товаров. Фактическое количество товаров, принятого на склад, оказалось больше того количества, которое было указано в документе поставщика. Поставщик прислал корректировочные документы на увеличение количества товара.

Перед оформлением документа Корректировка приобретения необходимо определить, требуется ли корректировка остатков товаров.

Возможны следующие варианты:

● 1-й вариант. Корректировка остатков товаров не требуется. Для такого товара в документе Корректировка приобретения на закладке Расхождения должен быть установлен вариант отражения Списать на расходы/активы и указана статья расходов и аналитика к ней. При проведении документа будет зарегистрировано увеличение задолженности перед поставщиком, количество товаров на складе изменено не будет;

● 2-й вариант. Корректировка остатков товаров требуется. Для такого товара в документе Корректировка приобретения на закладке Расхождения должен быть установлен вариант отражения Увеличить закупку, учесть при инвентаризации.

Дальнейшие действия по отработке второго варианта зависят от того, применяется на складе ордерная схема или нет.

Ордерная схема не используется:

● при проведении документа Корректировка приобретения для товара с вариантом отражения Увеличить закупку, учесть при инвентаризации учетное количество увеличится и будет приведено в соответствие с фактическим количеством товаров на складе. То есть будет оформлена операция, аналогичная приобретению товаров у поставщика.

Ордерная схема используется:

● при проведении документа Корректировка приобретения регистрируются финансовые результаты (увеличение задолженности перед поставщиком), но не изменяется количество товаров на складе;

● для корректировки фактического остатка товаров на складе потребуется оформить документ Ордер на отражение излишков товаров. Поскольку финансовый результат будет отражен документом Корректировка приобретения, то дополнительного оформления складского акта Оприходование излишков товаров не требуется.

Получена корректировка стоимостных параметров

Кроме корректировки количества также предусмотрена возможность корректировки стоимостных параметров товаров и услуг (цена, ставка и сумма НДС), как в сторону уменьшения, так и в сторону увеличения. Необходимость в данной корректировке возникает в случаях, когда продавец выявил ошибку в стоимости проданного товара, либо продавец и покупатель договорились об изменении стоимости. Корректировка производится путем изменения стоимостных характеристик товара: цены, стоимости, ставки и суммы НДС. В этом случае в качестве варианта отражения расхождений в документе Корректировка приобретения автоматически устанавливается вариант отражения Уменьшить стоимость (Увеличить стоимость), который при необходимости может быть изменен пользователем.

Пример 9. Поставщик прислал корректировочные документы на уменьшение (увеличение) стоимости товара (изменена цена единицы товара, ставка или сумма НДС).

Получены документы на изменение количества и стоимости единицы товара

Одновременное изменение количества и стоимости единицы товара (изменение цены, ставки и суммы НДС по единице товара) является комбинацией рассмотренных ранее примеров 7-9.

При оформлении документа Корректировка приобретения с различными вариантами изменений количества и стоимостных параметров на закладке Расхождения для строк с уточненными данными о стоимостных параметрах товара будет автоматически установлен один из вариантов отражения Уменьшить стоимость (Увеличить стоимость) , который при необходимости может быть изменен пользователем. Для строк с уточненным количеством вариант отражения потребуется установить вручную.

Оформление корректировочных счетов-фактур по закупкам

Для отражения приведенных выше примеров 7-9 в учетной системе необходимо выполнить следующие действия:

● На основании исходного документа приобретения оформить документ Корректировка приобретения с установленной в нем операцией Корректировка по согласованию сторон.

● На закладке Товары (после корректировки) уточнить количество или стоимостные параметры товаров.

● По итогам корректировок на закладке Расхождения по команде Заполнить расхождения табличная часть будет автоматически заполнена теми товарами, количество или стоимостные параметры которых были изменены. В строках с товарами, по которым изменилось количество, необходимо указать вариант отражения расхождений.

● После проведения корректировки по гиперссылке Зарегистрировать счет-фактуру создать документ Счет-фактура полученный, в котором будут указаны сведения о документе основании и счетам-фактурам, к которым он оформлен.

● В табличной части документа Счет-фактура полученный, доступной по ссылке Изменить суммы документа, отражается результат выполненной корректировки в разрезе ставок НДС.

■ Внимание! В прикладном решении не поддерживается отслеживание товарных цепочек по изменениям и корректировкам документов приобретения, поэтому табличная часть Изменить суммы документа заполняется автоматически только в первом исправленном или корректировочном счете-фактуре. При следующих исправлениях или корректировках указанная табличная часть должна быть заполнена вручную пользователем.

Корректировочные счета-фактуры по возвратам

В соответствии с рекомендациями п.1.4 Письма ФНС РФ от 23.10.2018г. № СД-4-3/20667@ поддерживается формирование с 01.01.2019г. корректировочных счетов-фактур при возврате товаров покупателем-плательщиком НДС.

Корректировочные счета-фактуры по операциям возврата товаров поставщику (от клиентов) оформляются на основании документов Возврат товаров поставщику (Возврат товаров от клиента, Возврат товаров между организациями) по гиперссылке Зарегистрировать счет-фактуру (Оформить счет-фактуру) соответственно.

Оформление корректировочных счетов-фактур по возвратам товаров от клиентов

Для отражения операций возврата товаров от клиента в учетной системе необходимо выполнить следующие действия:

● На основании исходного документа реализации (передачи между организации) оформить документ Возврат товаров от клиента (Возврат товаров между организациями).

● При отсутствии в информационной системе исходного документа реализации (например, исходная реализация была проведена в исторической системе) документ Возврат товаров от клиента возможно оформить без указания документа-основания.

● После проведения документа возврата по гиперссылке Оформить счет-фактуру создать документ Счет-фактура выданный, в котором будут указаны сведения о документе основании и счетам-фактурам, к которым он оформлен.

● В табличной части документа Счет-фактура выданный, доступной по ссылке Состав товаров (работ, услуг), отражаются выполненные корректировки. При снятом флажке Выставлен табличная часть документа Счет-фактура выданный доступна для корректировки. В данной табличной части указываются данные после изменения (графы Б), увеличение (графы В) и уменьшение (графы Г) печатной формы корректировочного счета-фактуры. Графы А в документе не хранятся, их значения рассчитываются при печати счета-фактуры. Восстановить состояние табличной части по данным программы можно по кнопке Перезаполнить состав товаров (работ, услуг).

■ Если корректировочный Счет-фактура выданный оформлен на основании документа возврата, в котором не указан документ-основание, тогда табличная часть Состав товаров (работ, услуг) заполняется вручную пользователем.

■ Если в документе возврата, на основании которого оформлен корректировочный Счет-фактура выданный, указано, что себестоимость Равна сумме в данной строке или Указывается вручную, тогда сведения о первичном и предыдущих счетах-фактурах в табличной части Состав товаров (работ, услуг) корректировочного счета-фактуры заполняется вручную пользователем.

● Доступна печатная форма корректировочного счета-фактуры.

Оформление корректировочных счетов-фактур по возвратам товаров поставщикам

Для отражения операций возврата товаров поставщику в учетной системе необходимо выполнить следующие действия:

● На основании исходного документа приобретения оформить документ Возврат товаров поставщику.

● После проведения документа возврата по гиперссылке Зарегистрировать счет-фактуру создать документ Счет-фактура полученный, в котором будут указаны сведения о документе основании и счетам-фактурам, к которым он оформлен.

● В табличной части документа Счет-фактура полученный, доступной по ссылке Изменить суммы документа, отражается результат выполненной корректировки в разрезе ставок НДС.

■ Внимание! В прикладном решении не поддерживается отслеживание товарных цепочек по изменениям и корректировкам документов приобретения, поэтому табличная часть Изменить суммы документа заполняется автоматически только в первом исправленном или корректировочном счете-фактуре. При следующих исправлениях или корректировках указанная табличная часть должна быть заполнена вручную пользователем.

Исправленные и корректировочные счета-фактуры по аренде

Прикладное решение не содержит специальных инструментов для формирования исправленных и корректировочных счетов-фактур по договорам аренды и автоматического отражения их в книгах покупок и продаж. Рассмотрим примеры отражения таких счетов-фактур с использованием типовых механизмов системы.

Оформление исправленных счетов-фактур по аренде

Для отражения исправленного счета-фактуры на уменьшение по аренде можно использовать следующие документы:

● Вводом на основании исходного документа Счет-фактура полученный, зарегистрированного к документу Поступление услуг по аренде, оформить документ Счет-фактура полученный исправленный;

● Табличную часть документа Счет-фактура полученный исправленный, доступную по гиперссылке Изменить суммы документа, заполнить вручную, указав суммы из полученного от поставщика исправленного счета-фактуры;

● Оформить документ Списание НДС на расходы, которым списать сумму уменьшения НДС по счету-фактуре на статью расходов или активов/пассивов;

● Оформить документ Корректировка задолженности по финансовым инструментам, которым списать сумму уменьшения задолженности на статью доходов или активов/пассивов.

Для отражения исправленного счета-фактуры на увеличение по аренде можно использовать следующие документы:

● Вводом на основании исходного документа Счет-фактура полученный, зарегистрированного к документу Поступление услуг по аренде, оформить документ Счет-фактура полученный исправленный;

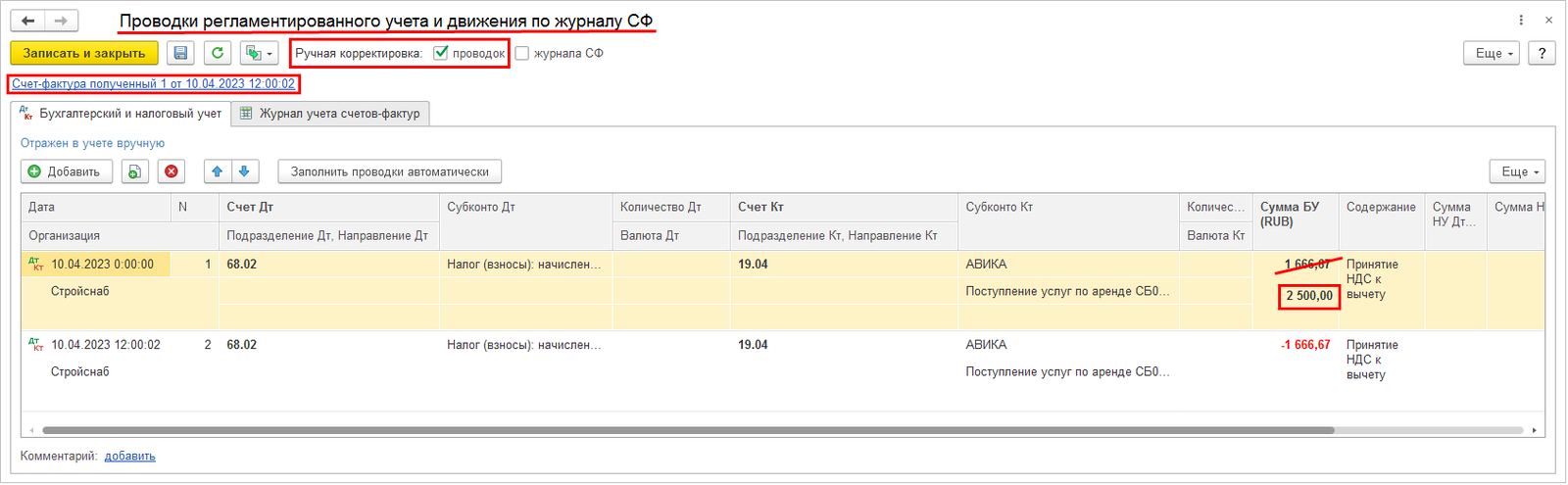

● Табличную часть документа Счет-фактура полученный исправленный, доступную по гиперссылке Изменить суммы документа, заполнить вручную, указав суммы из полученного от поставщика исправленного счета-фактуры. Отразить документ в регламентированном учете;

● Сумму в проводке по вычету НДС документа Счет-фактура полученный исправленный скорректировать вручную;

● Вводом на основании проводок исправленного счета-фактуры оформить документ Операция (регл. учет), в котором:

● установить признак Корректировка регистров НДС и журнала учета счетов-фактур и нажать кнопку Заполнить сторно;

● на закладке Бухгалтерский и налоговый учет удалить заполнившиеся записи;

● на закладке НДСПокупки удалить сторно сторнировочной записи и скопировать строку сторно вычета НДС. В новой строке изменить сумму без НДС и сумму НДС на значения из исправленного счета-фактуры;

● Дополнительную сумму услуг аренды и НДС отразить документом Поступление услуг по аренде.

Оформление корректировочных счетов-фактур по аренде

Для отражения корректировочного счета-фактуры на уменьшение по аренде можно использовать следующие документы:

● В качестве основания для регистрации корректировочного счета-фактуры оформить документ Первичный документ с типом Приобретение у поставщика, в котором Тип договора = Аренда (лизинг), суммы = суммам корректировки из полученного от поставщика корректировочного счета-фактуры, остальные реквизиты такие же, как в исходном документе Поступление услуг по аренде;

● На основании документа Первичный документ с типом Приобретение у поставщика оформить документ Счет-фактура полученный, в котором установить признак Корректировочный и табличную часть, доступную по гиперссылке Изменить суммы документа, заполнить вручную, указав суммы уменьшения из полученного от поставщика корректировочного счета-фактуры и в поле Исходный счет-фактура документ Счет-фактура полученный, зарегистрированный к исходному документу Поступление услуг по аренде;

● Оформить документ Запись книги продаж, в котором Операция = Восстановление НДС, Вид ценности = Восстановление по КСФ, Событие = Восстановление НДС, в поле Счет учета НДС выбран 19.04 и заполнены субконто к нему, Документ расчетов = Первичный документ с типом Приобретение у поставщика, Код вида операции = 18;

● Оформить документ Корректировка задолженности по финансовым инструментам, которым списать сумму уменьшения задолженности на статью доходов или активов/пассивов.

● Отнести сумму НДС со счета 19.04 на расходы можно документом Отражение прочих доходов и расходов с операцией Регистрация расходов, указав в нем нужную статью расходов и ее аналитики, корр. статью активов/пассивов Налоги, счет 19.04 и субконто к нему.

Для отражения корректировочного счета-фактуры на увеличение по аренде можно использовать следующие документы:

● В качестве основания для регистрации корректировочного счета-фактуры оформить документ Первичный документ с типом Приобретение у поставщика, в котором Тип договора = Аренда (лизинг), суммы = суммам корректировки из полученного от поставщика корректировочного счета-фактуры, остальные реквизиты такие же, как в исходном документе Поступление услуг по аренде;

● На основании документа Первичный документ с типом Приобретение у поставщика оформить документ Счет-фактура полученный, в котором установить признак Корректировочный и табличную часть, доступную по гиперссылке Изменить суммы документа, заполнить вручную, указав суммы увеличения из полученного от поставщика корректировочного счета-фактуры и в поле Исходный счет-фактура документ Счет-фактура полученный, зарегистрированный к исходному документу Поступление услуг по аренде;

● Оформить документ Запись книги покупок, в котором Вид ценности = Прочие работы и услуги, Событие = Предъявлен НДС к вычету, в поле Счет учета НДС выбран 19.04 и заполнены субконто к нему, Документ расчетов = Первичный документ с типом Приобретение у поставщика, Код вида операции = 01;

● Дополнительную сумму услуг аренды и НДС отразить документом Поступление услуг по аренде.

Отражение исправленных и корректировочных счетов-фактур в книге продаж и книге покупок

Исправленные и корректировочные счета-фактуры, оформленные в системе на основании корректировок приобретения (реализации) и/или возвратов товаров отражаются в книгах покупок и продаж в соответствиями с правилами, утвержденными Постановлением Правительства РФ от 26.12.2011 г. № 1137. Подробнее см. https://its.1c.ru/bmk/VATPurchasesBook и https://its.1c.ru/bmk/VATSalesBook.

Следует обратить внимание, что согласно Постановлению Правительства РФ от 26 декабря 2011 г. N 1137 в редакции Постановления от 19 августа 2017 г. N 981, корректировочные счета-фактуры, оформленные более, чем к одному счету-фактуре, в книгах покупок и продаж отражаются следующим образом: в графе 3 и в графе 5 указываются номер и дата единых корректировочных счетов-фактур (номера и даты исходных счетов-фактур в графе 3 не отражаются).

Исправленные счета-фактуры

В книге покупок/продаж по итогам выполнения регламентных процедур по закрытию месяца осуществляется автоматическое сторнирование исходных и регистрация исправленных счетов фактур. При этом сторнирование исходного счета-фактуры может осуществляться непосредственно в книге покупок/продаж (если исправление введено до окончания текущего периода) или в дополнительном листе книги (если исправления были введены в предыдущих налоговых периодах). Данная информация в дальнейшем необходима для предъявления покупателем суммы НДС к вычету.

Корректировка поступления. Корректировочный счет-фактура

Корректировочный счет-фактура отражает изменения в разнице НДС по сравнению с исходным счетом-фактурой в книге продаж или книге покупок. Возможны следующие варианты:

● При получении от поставщика корректировочного счета-фактуры на уменьшение стоимости товаров, покупатель:

● выполняет восстановление на разницу сумм НДС. Восстановление НДС производится покупателем в налоговом периоде, на который приходится наиболее ранняя из следующих дат: дата получения первичных документов на изменение стоимости товаров (работ, услуг, имущественных прав) либо дата получения корректировочного счета-фактуры (пп. 4 п. 3 ст. 170 НК РФ);

● отражает корректировочный счет-фактуру в книге продаж.

● При получении от поставщика корректировочного счета-фактуры на увеличение стоимости товаров, покупатель:

● принимает разницу по НДС к вычету в текущем налоговом периоде. Право на вычет сохраняется в течение трех лет с момента получения корректировочного счета-фактуры (абз. 2 п. 13 ст. 171 НК РФ, п. 10 ст. 172 НК РФ);

● отражает корректировочный счет-фактуру в книге покупок.

В случае внесения исправлений в корректировочный счет-фактуру данные отражаются в книге покупок/продаж следующим образом:

● производится сторнирование счета-фактуры в книге покупок/продаж того периода, в котором был зарегистрирован корректировочный счет-фактура, полученный до внесения в него исправлений. Если суммы НДС по исправляемому корректировочному счету-фактуре были приняты к вычету в предыдущих налоговых периодах, то информация о сторнировании корректировочного счета-фактуры отражается в дополнительном листе;

● информация об изменении НДС в сторону увеличения стоимости отражается в книге покупок;

● информация об изменении НДС в сторону уменьшения отражается в книге продаж (восстановление ранее принятого к вычету НДС).

Корректировка реализации. Корректировочный счет-фактура

Корректировочный счет-фактура отражает изменения в разнице НДС по сравнению с исходным счетом-фактурой в книге продаж или книге покупок. Возможны следующие варианты:

● При выставлении покупателю корректировочного счета-фактуры на увеличение стоимости товаров, поставщик:

● доначисляет разницу сумм НДС (п. 10 ст. 154 НК РФ) в том налоговом периоде, когда были составлены документы, для выставления корректировочных счетов-фактур, либо когда был выставлен корректировочный счет-фактура, в зависимости от того какое из событий произошло раньше;

● отражает корректировочный счет-фактуру в книге продаж.

● При выставлении покупателю корректировочного счета-фактуры на уменьшение стоимости товаров, поставщик:

● принимает разницу по НДС к вычету в текущем налоговом периоде. Право на вычет сохраняется в течение трех лет с момента выставления корректировочного счета-фактуры (абз. 1 п. 13 ст. 171 НК РФ, п. 10 ст. 172 НК РФ);

● отражает корректировочный счет-фактуру в книге покупок.

В случае внесения исправлений в корректировочный счет-фактуру данные отражаются в книге продаж (книге покупок) следующим образом:

● производится сторнирование счета-фактуры в книге продаж/покупок того периода, в котором был зарегистрирован корректировочный счет-фактура, полученный до внесения в него исправлений. Если суммы НДС по исправляемому корректировочному счету-фактуре были приняты к вычету в предыдущих налоговых периодах, то информация о сторнировании корректировочного счета-фактуры отражается в дополнительном листе;

● информация об изменении НДС в сторону увеличения стоимости отражается в книге продаж;

● информация об изменении НДС в сторону уменьшения отражается в книге покупок.

Корректировка реализации на экспорт

Отражение в книгах покупок и продаж исправленных и корректировочных счетов-фактур, составленных к документам реализации с налогообложением Экспорт, в системе имеет ряд особенностей и ограничений:

● поддерживается автоматическое отражение в книге продаж исправленных счетов-фактур, составленных до оформления результата подтверждения ставки НДС 0%;

● поддерживается автоматическое отражение в книге продаж корректировочных счетов-фактур на уменьшение, составленных до оформления результата подтверждения ставки НДС 0%;

● не поддерживается автоматическое отражение в книге продаж корректировочных счетов-фактур на увеличение, составленных до оформления результата подтверждения ставки НДС 0%;

● не поддерживается автоматическое отражение в книге продаж исправленных и корректировочных счетов-фактур, составленных после оформления результата подтверждения ставки НДС 0%;

● не поддерживается автоматическое отражение в книге продаж исправленных и корректировочных счетов-фактур, если к одному документу реализации оформлены и корректировки и возвраты.

При оформлении возвратов код ТН ВЭД в корректировочный счет-фактуру берется из карточки номенклатуры. Если в документе реализации был указан другой код ТН ВЭД, тогда в корректировочном счете-фактуре заполнившийся код необходимо изменить вручную,

Порядок отражения в книгах покупок и продаж корректировочных счетов-фактур по реализациям на экспорт законодательно однозначно не урегулирован. Поэтому счета-фактуры по реализациям на экспорт, к которым до подтверждения ставки НДС 0% оформлены корректировочные счета-фактуры на уменьшение, отражаются в книге продаж следующим образом:

● сведения о корректировочных счетах-фактурах в книге продаж не отражаются;

● в графе 13б заполняется сумма реализации по исходному счету-фактуре;

● в графе 16 заполняется сумма реализации после корректировки.

Например, 04.09.2025 г. ООО «Стройснаб» оформлен документ Реализация товаров и услуг с налогообложением Экспорт контрагенту «Kikinda (Сербия)». Реализована номенклатура «Доска сосновая» 5 м3 по 200 руб. на общую сумму 1000 руб. К документу реализации оформлен Счет-фактура выданный 24 от 04.09.2025 г.

04.10.2025 г. к документу Реализация товаров и услуг с налогообложением Экспорт оформлен документ Корректировка реализации с видом корректировки Корректировка по согласованию сторон, в котором количество номенклатуры уменьшено до 3 шт. и оформлен корректировочный Счет-фактура выданный 25 от 04.10.2025 г.

20.11.2025 г. оформлен документ Подтверждение ставки НДС 0%, в котором подтверждена ставка НДС 0% по реализации от 04.09.2025 г.

После выполнения процедуры Закрытие месяца документ Счет-фактура выданный 24 от 04.09.2025 г. автоматически отражен в книге продаж за 4 квартал 2025 г. При этом в графе 13б заполнена сумма исходной реализации 1000 руб., в графе 16 сумма реализации после корректировки 600 руб.

Если пользователем принято решение о необходимости формирования в книге продаж записей по исходному счету-фактуре со знаком «+» и по корректировочному счету-фактуре со знаком «-», тогда необходимо:

● создать документ Операция (регламентированный учет) (меню Регламентированный учет – Бухгалтерский и налоговый учет – Операции (регл. учет));

● в поле Связанный документ выбрать документ Подтверждение ставки НДС 0%;

● поставить флажок Корректировка регистров НДС и журнала учета счетов-фактур;

● нажать кнопку Заполнить сторно. Заполнится строка на закладке НДС Продажи;

● в заполнившейся строке в поле Счет-фактура будет указан документ реализации. В поле Сумма без НДС указать сумму расхождений из документа Корректировка реализации;

● скопировать заполненную строку;

● в скопированной строке в поле Счет-фактура выбрать документ Корректировка реализации, в поле Сумма без НДС указать со знаком «-» сумму расхождений из документа Корректировка реализации, в поле Исправление указать значение Да;

● дата и время документа Операция (регламентированный учет) должны до секунды совпадать с датой и временем движения документа Подтверждение ставки НДС 0% в регистр НДС продажи;

● провести документ Операция (регламентированный учет).

Например, для формирования в книге продаж за 4 квартал 2025 г. записей по документу Счет-фактура выданный 24 от 04.09.2025 г. со знаком «+» и по корректировочному Счет-фактура выданный 25 от 04.10.2025 г. со знаком «-» необходимо;

● оформить документ Операция (регламентированный учет) от 20.11.2025 г., в котором в поле Связанный документ выбрать документ Подтверждение ставки НДС 0% 5 от 20.11.2025 г., поставить флажок Корректировка регистров НДС и журнала учета счетов-фактур и нажать кнопку Заполнить сторно.

● в документе Операция (регламентированный учет) указать дату 20.11.2025 12:00:00, в строке на закладке НДС Продажи в поле Счет-фактура заполнится документ Реализация товаров и услуг 24 от 04.09.2025 г., в поле Сумма без НДС указать сумму 400 руб.

● скопировать строку на закладке НДС Продажи, в поле Счет-фактура выбрать документ Корректировка реализации 2 от 04.10.2025 г., в поле Сумма без НДС указать сумму - 400 руб., в поле Исправление указать Да. Провести документ Операция (регл. учет).

В результате оформления документа Операция (регл. учет) в книге продаж ООО «Стройснаб» за 4 квартал 2025 г. будут сформированы записи по документу Счет-фактура выданный 24 от 04.09.2025 г. на сумму 1000 руб. и по корректировочному Счет-фактура выданный 25 от 04.10.2025 г. на сумму -400 руб.

Если пользователем принято решение о необходимости формирования в книге продаж записей по исходному счету-фактуре на сумму исходной реализации и в книге покупок по корректировочному счету-фактуре на сумму корректировки, тогда необходимо:

● создать документ Операция (регламентированный учет) (меню Регламентированный учет – Бухгалтерский и налоговый учет – Операции (регл. учет));

● в поле Связанный документ выбрать документ Подтверждение ставки НДС 0%;

● поставить флажок Корректировка регистров НДС и журнала учета счетов-фактур;

● нажать кнопку Заполнить сторно. Заполнится строка на закладке НДС Продажи;

● в заполнившейся строке в поле Счет-фактура будет указан документ реализации. В поле Сумма без НДС указать сумму расхождений из документа Корректировка реализации;

● на закладке НДС Покупки добавить строку, в которой указать:

● Поставщик – контрагент из документа реализации

● Счет-фактура - документ Корректировка реализации

● Вид ценности – Товары

● Ставка НДС - 0%

● Сумма без НДС - сумма расхождений из документа Корректировка реализации

● Событие - Подтверждена ставка НДС 0%

● Дата события - дата и время движения документа Подтверждение ставки НДС 0% в регистр НДС продажи

● Код вида операции - 18

● дата и время документа Операция (регламентированный учет) должны до секунды совпадать с датой и временем движения документа Подтверждение ставки НДС 0% в регистр НДС продажи;

● провести документ Операция (регламентированный учет).

Например, для формирования по документу Счет-фактура выданный 24 от 04.09.2025 г. записи в книге продаж на исходную сумму реализации и записи в книге покупок на сумму корректировки по корректировочному Счет-фактура выданный 25 от 04.10.2025 г. необходимо;

● оформить документ Операция (регламентированный учет) от 20.11.2025 г., в котором в поле Связанный документ выбрать документ Подтверждение ставки НДС 0% 5 от 20.11.2025 г., поставить флажок Корректировка регистров НДС и журнала учета счетов-фактур и нажать кнопку Заполнить сторно.

● в документе Операция (регламентированный учет) указать дату 20.11.2025 12:00:00, в строке на закладке НДС Продажи в поле Счет-фактура заполнится документ Реализация товаров и услуг 24 от 04.09.2025 г., в поле Сумма без НДС указать сумму 400 руб.

● в документе Операция (регламентированный учет) от 20.11.2025 г. на закладке НДС Покупки добавить строку, в которой указать:

● Поставщик – Kikinda (Сербия)

● Счет-фактура - документ Корректировка реализации 2 от 04.10.2025 г.

● Вид ценности – Товары

● Ставка НДС - 0%

● Сумма без НДС - 400

● Событие – Подтверждена ставка НДС 0%

● Дата события - 20.11.2025 12:00:00

● Код вида операции - 18

● провести документ Операция (регл. учет).

В результате оформления документа Операция (регл. учет) от 20.11.2025 г. в книге продаж за 4 квартал 2025 г. будет сформирована запись по документу Счет-фактура выданный 24 от 04.09.2025 г. на сумму 1000 руб. и в книге покупок за 4 квартал 2025 г. будет сформирована запись по корректировочному Счет-фактура выданный 25 от 04.10.2025 г. на сумму 400 руб.

Налоговые агенты по НДС при приобретении услуг у иностранного лица

Согласно п. 1 и п. 2 ст. 161 НК РФ российские организации признаются налоговыми агентами по НДС, если они приобретают на территории РФ товары (работы, услуги), местом реализации которых является территория РФ, у иностранных лиц:

● не состоящих на учете в налоговых органах либо состоящими на учете в налоговых органах только в связи с нахождением на территории РФ принадлежащих им недвижимого имущества и (или) транспортных средств либо в связи с открытием счета в банке;

● состоящими на учете в налоговых органах по месту нахождения их обособленных подразделений на территории РФ (за исключением осуществления реализации указанных в абзаце первом п. 1 ст. 161 НК РФ товаров (работ, услуг) через обособленное подразделение иностранной организации, расположенное на территории Российской Федерации).

Налоговые агенты обязаны исчислить, удержать и уплатить в бюджет соответствующую сумму НДС вне зависимости от того, исполняют ли они обязанности налогоплательщика, связанные с исчислением и уплатой налога, и иные обязанности, установленные главой 21 НК РФ.

Подробно см. Налоговые агенты по НДС при приобретении услуг у иностранного лица

При приобретении на территории РФ товаров (работ, услуг) у иностранных лиц, не состоящих на учете в налоговых органах в качестве налогоплательщиков, у организации также может быть обязанность исчисления и удержания налога на прибыль с доходов от источников в РФ.

В данной статье приведен пример оформления документов и отражения операций при исполнении организацией обязанностей налогового агента по НДС и удержании суммы налога на прибыль с доходов от источников в РФ.

Документом Приобретение товаров и услуг с налогообложением Налоговый агент по НДС отражен факт получения услуг от иностранной организации на сумму 100 000, руб.

Документом Корректировка задолженности с операцией Списание кредиторской задолженности в корреспонденции с доходами отражено начисление налога на прибыль при исполнении обязанностей налогового агента. На закладке Задолженность выбрана задолженность по документу Приобретение товаров и услуг. На закладке Задолженность выбрана статья активов/пассивов Налоги и счет 68.34 «Налог на прибыль при исполнении обязанностей налогового агента».

Документом Списание безналичных денежных средств оформлено перечисление денег контрагенту. Перечислена сумма 80 000,00 руб. (стоимость услуг за минусом удержанного налога на прибыль с дохода иностранной организации).

В качестве налогового агента по НДС организация, приобретающая товары (работы, услуги) у иностранного контрагента, обязана начислить НДС в сумме 20 000,00 руб.

На основании документа Списание безналичных денежных средств оформлен документ Счет-фактура налогового агента, в котором начислен НДС 16 000,00 руб.

Дополнительно на основании документа Корректировка задолженности оформлен документ Счет-фактура налогового агента, в котором начислен НДС 4 000,00 руб.

Выполнена процедура Закрытие месяца. НДС принят к вычету.

Начисление НДС при безвозмездной передаче товаров (работ, услуг)

В процессе ведения хозяйственной деятельности организации имеют право передавать имущество или оказывать услуги (выполнять работы) на безвозмездной основе. Согласно пп.1 п.1 ст.146 НК РФ передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе признается реализацией товаров (работ, услуг) и является объектом налогообложения НДС. При этом стоимость безвозмездно передаваемого имущества и дополнительные расходы, связанные с данной передачей, не признаются расходами для целей исчисления налоговой базы по налогу на прибыль. В связи с этим возникают постоянные разницы и соответствующие им постоянные налоговые обязательства. Подробнее см. по ссылкам

http://its.1c.ru/bmk/vatgratis

http://its.1c.ru/bmk/vatgratisoffs

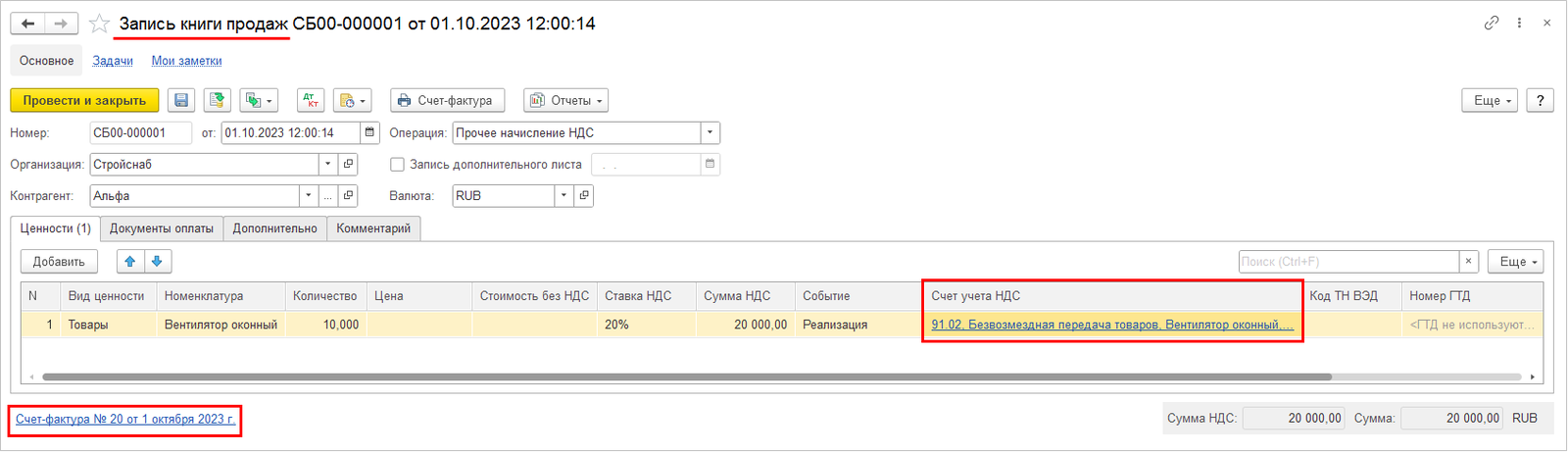

В рамках прикладного решения начисление НДС по операциям безвозмездной передачи товаров (оказания услуг, выполнения работ) выполняется документом Запись книги продаж.

Для корректного отражения суммы начисленного НДС по операции безвозмездной передачи в документе Запись книги продаж выбирается счет учета прочих расходов и статья расходов, в настройках которой необходимо обратить внимание на заполнение следующих реквизитов:

● Относятся к деятельности - статья расходов должна относиться к Прочей деятельности;

● флажок Принимается к налоговому учету по налогу на прибыль должен быть снят;

● Вид расходов по прочей деятельности должен быть определен как Расходы по передаче товаров (работ, услуг) безвозмездно и для собственных нужд.

При проведении документа Запись книги продаж сумма начисленного НДС включается в состав прочих расходов бухгалтерского учета. При этом в состав расходов налогового учета по налогу на прибыль данная сумма не включается. Если в учетной политике определено, что Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации») ведется Ведется балансовым методом с отражением постоянных и временных разниц или Ведется затратным методом (методом отсрочки), тогда формируется постоянная разница.

Для получения печатной формы счета-фактуры и отражения операции в книге продаж на основании документа Запись книги продаж по гиперссылке Оформить счет-фактуру необходимо сформировать документ Счет-фактура выданный, указав в нем Код вида операции «10». При этом нет необходимости указывать код вида операции в документе Запись книги продаж.

Долгосрочные активы к продаже

При принятии решения о продаже внеоборотного актива организации необходимо переквалифицировать его в специальный вид оборотных активов - «долгосрочные активы к продаже». В бухгалтерском учете понятие «долгосрочные активы к продаже» определено ПБУ 16/02 «Информация о прекращаемой деятельности» (далее – ПБУ 16/02) с учетом изменений, внесенных в него Приказом Минфина 05.04.2019 № 54н (далее – Приказ 54н).

Согласно п. 10.1 ПБУ 16/02 к долгосрочным активам к продаже относятся:

● основные средства или другие внеоборотные активы (за исключением финансовых вложений), использование которых прекращено в связи с принятием решения о продаже;

● предназначенные для продажи материальные ценности, не классифицированные в качестве запасов, оставшиеся от выбытия внеоборотных активов или извлеченные в процессе их текущего содержания, ремонта, модернизации, реконструкции.

Следует обратить внимание, что в п. 10.1 ПБУ 16/02 определено не считать долгосрочными активами к продаже те внеоборотные активы, использование которых временно прекращено.

Долгосрочные активы к продаже (далее - ДАП) учитываются и отражаются в отчетности в составе оборотных активов. Поэтому на дату, когда выполнены условия признания актива как ДАП, его следует переклассифицировать из внеоборотных активов в оборотные. При этом для ДАП должен быть обеспечен обособленный учет в составе оборотных активов.

Согласно п. 10.2 ПБУ 16/02 долгосрочные активы к продаже оцениваются по балансовой стоимости соответствующего основного средства или другого внеоборотного актива на момент переклассификации в ДАП. Последующая оценка ДАП осуществляется в порядке, предусмотренном для оценки запасов.

Приказом 54н определено, что предусмотренные им изменения, в частности учет ДАП, применяются организациями в обязательном порядке, начиная с бухгалтерской (финансовой) отчетности за 2020 год. До указанного срока организации вправе применять данные изменения на основании самостоятельно принятого решения.

ПБУ 16/02 не имеет отношения к налоговому учету по налогу на прибыль. Поэтому при переквалификации объекта внеоборотных активов в ДАП организация самостоятельно принимает решение о продолжении или прекращении начисления амортизации объекта в налоговом учете. С одной стороны объект перестает соответствовать условиям, по которым НК РФ относит имущество к амортизируемому, т. к. объект более не используется организацией для извлечения дохода. С другой стороны НК РФ не содержит норм, предусматривающих прекращение начисления амортизации, если имущество временно перестает использоваться для извлечения дохода, что подтверждается письмами Минфина РФ от 25.03.2013 № 03-03-06/2/9224, от 28.02.2013 № 03-03-10/5834.

Порядок отражения ДАП на счетах бухгалтерского учета не регламентирован. Поэтому организация может определить его самостоятельно, закрепив принятое решение в учетной политике.

Исходя из предпосылок, что ДАП учитываются в составе оборотных активов и их оценка производится по правилам оценки запасов, а также по своей экономической сущности ДАП наиболее близки к товарам, представляется, что учет ДАП целесообразно организовать на отдельном субсчете счета 41 «Товары».

Прикладное решение не содержит специальных инструментов для учета долгосрочных активов к продаже.

Рассмотрим примеры организации учета ДАП с использованием типовых механизмов системы.

Для обособленного учета долгосрочных активов к продаже в составе оборотных активов в хозрасчетный план счетов необходимо добавить субсчет к счету 41 «Товары». В целях рассматриваемых примеров в план счетов добавлен субсчет 41.ДА «Долгосрочные активы к продаже» с субконто «Реализуемые активы» и «Статьи затрат».

Для учета долгосрочных активов к продаже в части объектов основных средств необходимо настроить предопределенную статью расходов Долгосрочные активы к продаже, выбрав в ней группу финансового учета доходов и расходов (далее – ГФУ доходов/расходов), где счет 41.ДА «Долгосрочные активы к продаже» указан в поле Счет учета.

Учет долгосрочных активов к продаже в части объектов капитальных вложений и оборудования возможно вести с использованием статей активов/пассивов.

Пример 1.

ООО «Стройснаб» принадлежит основное средство «Самосвал КАМАЗ 43255». Объект принят на учет 01.01.2020 года. Срок полезного использования объекта установлен 50 месяцев. Первоначальная стоимость объекта 2 500 000 руб. Способ начисления амортизации – линейный. Срок полезного использования, первоначальная стоимость и способ начисления амортизации в целях налогового учета по налогу на прибыль совпадают с бухгалтерскими данными.

15 апреля 2021 года ООО «Стройснаб» принято решение о продаже основного средства «Самосвал КАМАЗ 43255». Решение оформлено приказом генерального директора. Объект выставлен на продажу за 1 500 000 руб. (цена включает НДС 250 000 руб.)

С даты принятия решения о продаже объекта до даты его фактической продажи основное средство «Самосвал КАМАЗ 43255» переклассифицировано ООО «Стройснаб» в долгосрочные активы к продаже. Амортизация объекта в бухгалтерском учете прекращена.

ООО «Стройснаб» принято решение о начислении амортизации в целях налогового учета по налогу на прибыль до момента фактического выбытия объекта.

20 июля 2021 года объект «Самосвал КАМАЗ 43255» продан.

Отражение операций:

1. Переклассификация объекта из внеоборотных активов в оборотные выполняется документом Подготовка к передаче ОС с указанием в поле Подготовка к передаче в значения Управленческом и бухгалтерском учете (меню Внеоборотные активы – Основные средства - Документы по ОС).

На закладке Основные средства указывается основное средство и стоимость продажи объекта. Таким образом, объект выбывает из состава основных средств в управленческом и бухгалтерском учете, а в налоговом учете продолжает числиться в составе основных средств и амортизироваться.

На закладке Дополнительно в поле Статья выбытия указывается статья расходов Долгосрочные активы к продаже.

После отражения документа Подготовка к передаче ОС в регламентированном учете формируются проводки по переносу стоимости объекта в бухгалтерском учете на счет 41.ДА. При этом счет 41.ДА подбирается из ГФУ доходов/расходов, указанной в предопределенной статье расходов Долгосрочные активы к продаже.

Остаточная стоимость объекта в бухгалтерском учете на момент переклассификации составляет 1 750 000 руб. По этой стоимости объект переведен в состав долгосрочных активов к продаже.

В бухгалтерском балансе в составе типовой бухгалтерской отчетности стоимость долгосрочных активов к продаже автоматически отразится в строке 1210 «Запасы» раздела II «Оборотные активы». При принятии организацией решения об отражении ДАП в другой строке раздела II «Оборотные активы» необходимо откорректировать значения строк баланса вручную.

При использовании организацией механизма настраиваемой бухгалтерской отчетности порядок отражения долгосрочных активов к продаже пользователь может настроить самостоятельно. Подробно о настраиваемой отчетности см. Настраиваемая бухгалтерская отчетность

3. Непосредственно перед реализацией объекта оформляется документ Подготовка к передаче ОС с указанием в поле Подготовка к передаче в значения Налоговом учете.

После отражения документа Подготовка к передаче ОС в регламентированном учете формируются проводки по переносу стоимости объекта в налоговом учете на счет 41.ДА. При этом счет 41.ДА подбирается из ГФУ доходов/расходов, указанной в предопределенной статье расходов Долгосрочные активы к продаже, которую необходимо выбрать на закладке Дополнительно.

Остаточная стоимость объекта в налоговом учете на момент выбытия составляет 1 600 000 руб.

4. Реализация актива оформляется документом Реализация услуг и прочих активов с операцией Реализация внеоборотных активов. Время создания документа Реализация услуг и прочих активов должно быть позже времени создания документа Подготовка к передаче ОС.

В табличной части Выручка (доходы) указываются статья и аналитика доходов для отражения выручки.

В табличной части Внеоборотные активы указывается статья расходов и аналитика, на которую будет списана стоимость актива. Статья расходов должна отличаться от предопределенной статьи Долгосрочные активы к продаже.

После отражения документа Реализация услуг и прочих активов в регламентированном учете формируются проводки по списанию стоимости актива в бухгалтерском и налоговом учете.

5. В результате реализации актива образовался убыток 500 000 руб. в бухгалтерском учете и 350 000 в налоговом учете. В бухгалтерском учете убыток может быть признан единовременно в месяце выбытия актива. В налоговом учете признание убытка выполняется равными долями в течение оставшегося срока эксплуатации объекта (п. 3 ст. 268 НК РФ). Оставшийся срок эксплуатации объекта «Самосвал КАМАЗ 43255» составляет 32 месяца. Подробно об отражении убытка от реализации основных средств в прикладном решении см. https://its.1c.ru/bmk/fixedassetssaleloss.

Пример 2.

ООО «Стройснаб» принадлежит объект незавершенного строительства. Затраты по объекту капитализируются на счете 08.03 «Строительство объектов основных средств».

15 января 2021 года ООО «Стройснаб» принято решение о продаже объекта строительства. Решение оформлено приказом генерального директора. На момент принятия решения о продаже сумма накопленных затрат по объекту составляет 370 000 руб. Объект выставлен на продажу за 500 000 руб. (цена включает НДС 83 333,33 руб.)

С даты принятия решения о продаже объекта до даты его фактической продажи объект строительства переклассифицирован ООО «Стройснаб» в долгосрочные активы к продаже.

20 апреля 2021 года объект строительства продан.

Отражение операций:

1. Для отражения операций с объектами строительства, переклассифицированными в ДАП, в список Статьи активов и пассивов (меню Финансовый результат и контроллинг – Управленческий баланс) необходимо добавить отдельную статью с аналитикой Объекты строительства.

2. Переклассификация объекта строительства в долгосрочные активы к продаже выполняется документом Отражение прочих доходов и расходов с операцией Списание расходов (меню Финансовый результат и контроллинг – Доходы и расходы, финансовый результат).

В документе подбираются статьи расходов, на которых капитализирована стоимость объекта, указывается статья активов и счет 41.ДА.

После отражения документа Отражение прочих доходов и расходов в регламентированном учете формируются проводки по переносу стоимости объекта на счет 41.ДА.

Объект переклассифицируется одновременно в бухгалтерском и налоговом учете.

3. Реализация актива оформляется документом Реализация услуг и прочих активов с операцией Реализация. В табличной части Себестоимость (расходы) указывается статья расходов и аналитика, на которую будет списана стоимость актива, а также статья активов и счет 41.ДА, на которых числится стоимость долгосрочного актива к продаже.

После отражения документа Реализация услуг и прочих активов в регламентированном учете формируются проводки по списанию стоимости актива.

Пример 3.

ООО «Стройснаб» принадлежит требующее монтажа оборудование «Станок деревообрабатывающий». Объект числится в составе номенклатуры на складе. В регламентированном учете стоимость станка отражается на счете 07 «Оборудование к установке».

15 января 2021 года ООО «Стройснаб» принято решение монтаж оборудования не производить и станок продать. Решение оформлено приказом генерального директора. На момент принятия решения о продаже стоимость станка составляет 180 000 руб. Оборудование выставлено на продажу за 280 000 руб. (цена включает НДС 46 666,67 руб.)

С даты принятия решения о продаже станка до даты его фактической продажи объект переклассифицирован ООО «Стройснаб» в долгосрочные активы к продаже.

25 апреля 2021 года станок продан.

Отражение операций:

1. Для отражения операций с номенклатурой, переклассифицированной в ДАП, в список Статьи активов и пассивов (меню Финансовый результат и контроллинг – Управленческий баланс) необходимо добавить отдельную статью с аналитикой Номенклатура.

2. Переклассификация оборудования к установке из состава номенклатуры в долгосрочные активы к продаже выполняется документом Внутреннее потребление товаров с операцией Списание на расходы/активы (меню Склад и доставка – Внутреннее товародвижение).

В документе подбирается оборудование, которое переклассифицируется в ДАП, указывается статья активов и счет 41.ДА.

После отражения документа Внутреннее потребление товаров в регламентированном учете формируются проводки по переносу стоимости оборудования на счет 41.ДА.

Объект переклассифицируется одновременно в бухгалтерском и налоговом учете.

3. Реализация актива оформляется документом Реализация услуг и прочих активов с операцией Реализация. В табличной части Себестоимость (расходы) указывается статья расходов и аналитика, на которую будет списана стоимость актива, а также статья активов и счет 41.ДА, на которых числится стоимость долгосрочного актива к продаже.

После отражения документа Реализация услуг и прочих активов в регламентированном учете формируются проводки по списанию стоимости актива.

Вычет на покупку ККТ при применении УСН и ПСН

С 01.01.2025 организации и индивидуальные предприниматели (далее - ИП), применяющие упрощенную и/или патентную систему налогообложения (далее - УСН и ПСН), вправе уменьшить налог на расходы на покупку одного экземпляра контрольно-кассовой техники (далее – ККТ), но не более чем на 28 000 руб. (Федеральный закон от 08.08.2024 № 259-ФЗ). В расходы на приобретение ККТ включаются затраты на покупку кассы, фискального накопителя, необходимого программного обеспечения, выполнение сопутствующих работ и оказание услуг (услуг по настройке ККТ и прочих услуг).

Для применения вычета необходимо соблюдение следующих условий:

● местом нахождения организации (местом жительства ИП) на дату регистрации ККТ является территория ДНР, ЛНР, Херсонской или Запорожской областей;

● касса, включенная в реестр ККТ, зарегистрирована до 31 декабря 2025 года (включительно) и применяется в этих регионах.

Уменьшить налог можно за 2024 или 2025 годы по выбору налогоплательщика.

Подробнее см. https://its.1c.ru/db/newscomm/content/490216/hdoc

Порядок отражения в учете вычета на приобретение ККТ организациями на УСН зависит от того, какой применяется объект налогообложения Доходы или Доходы минус расходы.

Организации на УСН, в учетной политике которых определен объект налогообложения Доходы, на расходы на покупку ККТ уменьшают непосредственно сумму налога. Отразить операцию по уменьшению суммы налога можно документом Операция (регламентированный учет).

Организации на УСН, в учетной политике которых определен объект налогообложения Доходы минус расходы, расходы на покупку ККТ могут учесть в составе расходов при определении налоговой базы. При этом применять вычет нельзя. Если расходы по ККТ не учтены в составе расходов при формировании налоговой базы по УСН, тогда организации, применяющие объект налогообложения Доходы минус расходы, вправе уменьшить налог по УСН на расходы на покупку ККТ. Отразить операцию по уменьшению суммы налога можно документом Операция (регламентированный учет).

ИП на ПСН на расходы на покупку ККТ уменьшают налог по патенту. При этом если ИП имеет несколько патентов и расходы на покупку ККТ превысили налог по одному из них, то ИП может уменьшить налог по другому патенту (патентам) на оставшуюся сумму. При этом налог по патенту нельзя уменьшить, если ИП учел затраты на покупку ККТ на иных режимах налогообложения (например, УСН). Отразить операцию по уменьшению суммы налога по патенту можно документом Операция (регламентированный учет).

Поддерживается возможность создать, заполнить (вручную) и отправить Уведомление об уменьшении суммы налога на расходы по приобретению ККТ с использованием сервиса 1С-Отчетность.

В декларации по налогу, уплачиваемому в связи с применением УСН, (утв. Приказом ФНС России от 02.10.2024 № ЕД-7-3/813@) вычет по расходам на покупку ККТ отражается пользователем вручную в разделе 4. Указанный раздел предназначен для расчета суммы расходов по приобретению ККТ, на которую можно уменьшить сумму налога (авансового платежа по налогу). Подробно см. https://its.1c.ru/db/newscomm#content:490933:hdoc . Декларация доступна в сервисе 1С-Отчетность.